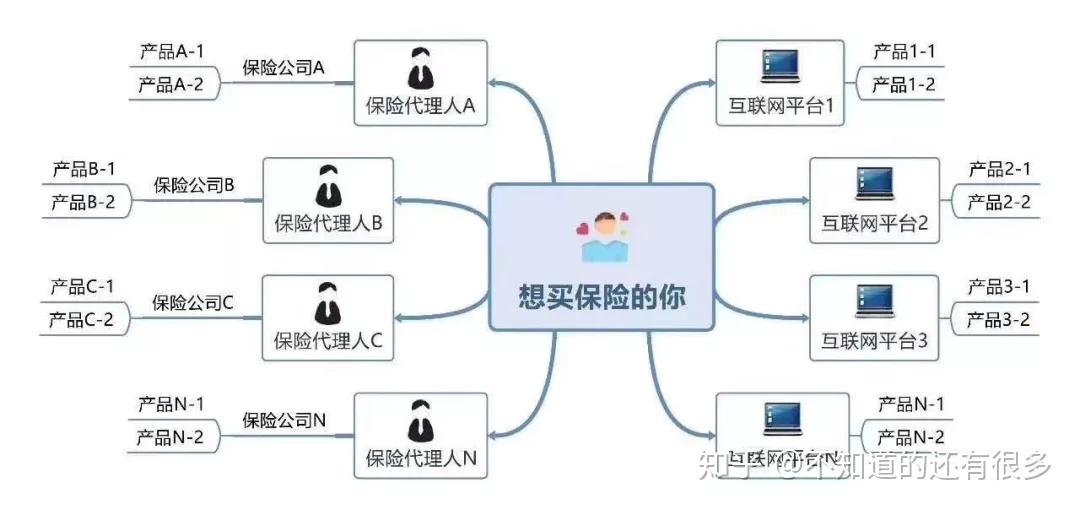

保险经纪人 您的专属风险管理顾问与业务解析

在个人与企业日益复杂的风险管理需求中,保险经纪人扮演着至关重要的角色。他们不仅是保险市场的专业中介,更是连接客户与保险公司、优化风险保障方案的关键桥梁。

一、保险经纪人的定义与核心角色

保险经纪人,是指基于投保人(客户)的利益,为投保人与保险公司订立保险合同提供中介服务,并依法收取佣金的机构或个人(在我国,主要指依法设立的保险经纪机构及其从业人员)。与代表保险公司利益的保险代理人不同,保险经纪人法律上代表客户的利益,是客户的顾问和代言人。

其核心角色体现在三个方面:

- 风险管理顾问:深入分析客户(个人、家庭或企业)面临的潜在风险,提供专业的风险评估与防控建议。

- 保险方案设计师:根据客户的具体需求、财务状况和风险承受能力,从市场上众多保险产品中筛选、比较、组合,量身定制最优的保险保障方案。

- 专业采购与谈判代表:利用其专业知识和市场信息,代表客户向多家保险公司询价、洽谈保险条件,争取最有利的条款和费率。

二、保险经纪业务的核心内容与流程

保险经纪业务是一套系统化的专业服务流程,旨在为客户提供全周期的风险管理服务。其主要业务内容包括:

- 风险识别与评估:这是业务的起点。经纪人通过与客户深入沟通,全面识别其财产、责任、人身、运营等方面存在的风险,并评估风险发生的可能性和潜在损失程度。对于企业客户,这通常涉及现场查勘和详尽的财务、运营数据分析。

- 保险方案设计与建议:基于风险评估,经纪人会设计初步的保险方案,明确需要转移的风险类型、保险金额、保障范围等,并向客户出具专业的《保险建议书》,详细阐述方案设计的理由和预期效果。

- 市场询价与采购:经纪人利用其与多家保险公司的合作网络,将客户的保险需求“打包”向市场进行招标或询价。他们不仅比较价格,更关键的是比较保险条款的优劣、公司的承保能力、理赔服务口碑等,为客户提供全面的对比分析。

- 协助投保与办理手续:确定最终承保公司和方案后,经纪人协助客户填写投保文件,确保信息的准确、完整,并代表客户处理与保险公司的对接事宜,确保保单顺利出立。

- 保单管理与续期服务:在保单有效期内,经纪人协助客户管理保单,提醒续保,并根据客户情况的变化(如家庭结构改变、企业规模扩张)提出调整保障方案的建议。

- 理赔协助与维权:当保险事故发生时,保险经纪人的价值尤为凸显。他们指导客户准备理赔材料,代表客户与保险公司进行沟通、协商,甚至在发生理赔纠纷时,运用专业知识为客户争取合法权益,确保理赔款及时、足额支付。

三、保险经纪人的独特价值与优势

- 立场客观,以客户为中心:其收入主要来源于保险公司支付的佣金,但法律职责是服务于客户利益,能提供更中立、公正的产品推荐。

- 产品选择范围广:对接多家保险公司,产品库丰富,能够进行“货比三家”,避免单一公司的产品局限性。

- 专业化与定制化:尤其擅长处理复杂、高额的风险,如企业财产险、工程险、责任险、高管人员保险等,能提供深度定制的综合解决方案。

- 节省成本与精力:客户无需自行研究复杂的保险市场和条款,经纪人提供“一站式”服务,通过专业谈判有时能获得更优费率,从长期看提升了保险资金的效率。

四、保险经纪业务的适用场景

- 个人及高净值家庭:需要统筹规划寿险、健康险、财产险及责任险的复杂保障需求。

- 中小企业与大型企业:面临多样的财产、运营、责任及员工福利风险,需要专业的风险管理外包服务。

- 特定项目与活动:如建筑工程、大型会展、体育赛事等,需要临时的、高额的风险保障。

###

总而言之,保险经纪人及其业务是现代保险市场专业化、精细化分工的重要体现。他们不仅是保险产品的“采购专家”,更是客户身边值得信赖的“风险管理医生”。在风险无处不在的今天,借助保险经纪人的专业服务,个人和企业可以更高效、更经济、更安心地构建起坚实的风险防护网,实现风险的全面管理与稳健转移。

如若转载,请注明出处:http://www.jingbaoins.com/product/14.html

更新时间:2026-06-19 23:08:11