保险经纪业务 链接专业产品、优化经营逻辑、守护家庭财富的桥梁

在当今充满不确定性的经济环境中,家庭财富的保值与增值面临诸多挑战。从疾病、意外到市场波动、政策调整,风险无处不在。传统的保险购买模式——直接面对单一保险公司,往往信息不对称,难以全面评估和匹配个人及家庭的实际需求。而专业的保险经纪业务,正以其独特的价值,构建起一个理解保险产品、优化经营逻辑、最终有效降低家庭财富风险的关键枢纽。

一、 专业解读:深度了解与匹配保险产品

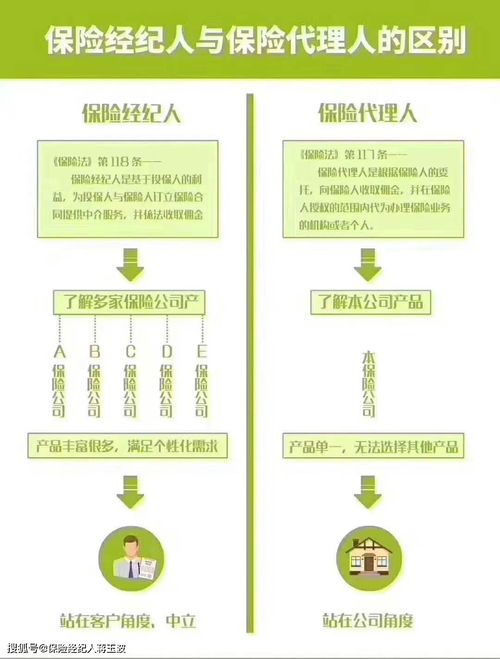

保险经纪人的核心价值首先体现在其对保险市场的深度洞察。他们不代表任何一家保险公司,而是基于投保人(客户)的利益,从市场上琳琅满目的保险产品中进行筛选、比较和分析。这种服务模式打破了信息壁垒。

- 需求分析先行:优秀的保险经纪人并非直接推销产品,而是首先通过深入沟通,全面了解客户的财务状况、家庭结构、职业特点、风险偏好及未来规划。这是构建有效保障方案的基础。

- 产品库对比筛选:凭借与多家保险公司的合作,经纪人能够横向对比不同公司的同类产品(如重疾险、年金险、寿险等),从保障范围、条款细节、费率水平、公司服务与稳定性等多个维度进行专业剖析,帮助客户辨别优劣,避免“保障盲区”和“条款陷阱”。

- 个性化方案定制:基于专业分析,经纪人能够组合不同公司的优势产品,为客户量身定制一份“保障组合套餐”,实现保障全面、成本优化,避免保障不足或重复投保。

二、 逻辑重构:优化保险经营与配置逻辑

保险经纪业务不仅服务于终端客户,其专业实践也在推动整个保险消费与经营逻辑的优化。

- 从“产品导向”到“需求导向”:经纪人模式促使市场关注点从保险公司能卖什么,转向客户真正需要什么。这推动了保险公司更加注重产品创新与服务提升,以应对经纪人和客户的专业选择。

- 建立科学的家庭风险管理逻辑:经纪人协助家庭将保险置于整体财务规划之中,明确保险的核心功能是“转移无法承受的重大财务风险”,而非投资增值。他们帮助客户厘清保障顺序(如先保人身、再保财产;先保家庭经济支柱、再保其他成员),合理分配保费预算,使保险配置更具系统性和科学性。

- 长期服务与动态调整:保险配置并非一劳永逸。经纪人提供保单管理、定期检视服务,根据客户家庭生命周期(如结婚、生子、购房、退休)的变化,及时提出调整建议,确保保障方案始终与风险状况同步。

三、 核心目标:有效降低家庭财富风险

所有专业服务和逻辑优化的最终落脚点,在于为家庭财富构筑一道坚固的“防火墙”。

- 对冲人身风险:通过足额的健康险、寿险、意外险,确保家庭成员在发生疾病、伤残或身故时,能获得经济补偿,避免家庭储蓄被巨额医疗费用耗尽,或收入中断导致生活品质骤降、子女教育及房贷等中断。

- 防范财产与责任风险:利用家财险、责任险等,保护房产、车辆等重大资产免受火灾、盗抢、第三方责任诉讼等带来的损失。

- 规划现金流与财富传承:通过年金险、增额终身寿险等具有长期储蓄和规划功能的保险工具,为教育、养老提供稳定、安全的现金流,并可通过指定受益人等方式,实现财富的精准、高效、低成本传承,避免纠纷。

- 实现财务的确定性与稳定性:在波动的投资市场之外,保险合同提供的确定性给付,为家庭财务提供了宝贵的稳定基石,增强了家庭应对未知风险的底气和韧性。

****

保险经纪业务,以其客观中立的立场、专业的市场知识和以客户为中心的服务模式,正在成为现代家庭进行风险管理不可或缺的“外脑”和伙伴。它通过深度解读产品、优化配置逻辑,将复杂的保险工具转化为清晰、有效的风险管理策略,最终扎实地服务于降低家庭财富风险、守护生活安宁的核心目标。选择专业的保险经纪服务,即是选择了一种更明智、更从容的家庭财富管理方式。

如若转载,请注明出处:http://www.jingbaoins.com/product/22.html

更新时间:2026-06-19 17:55:09