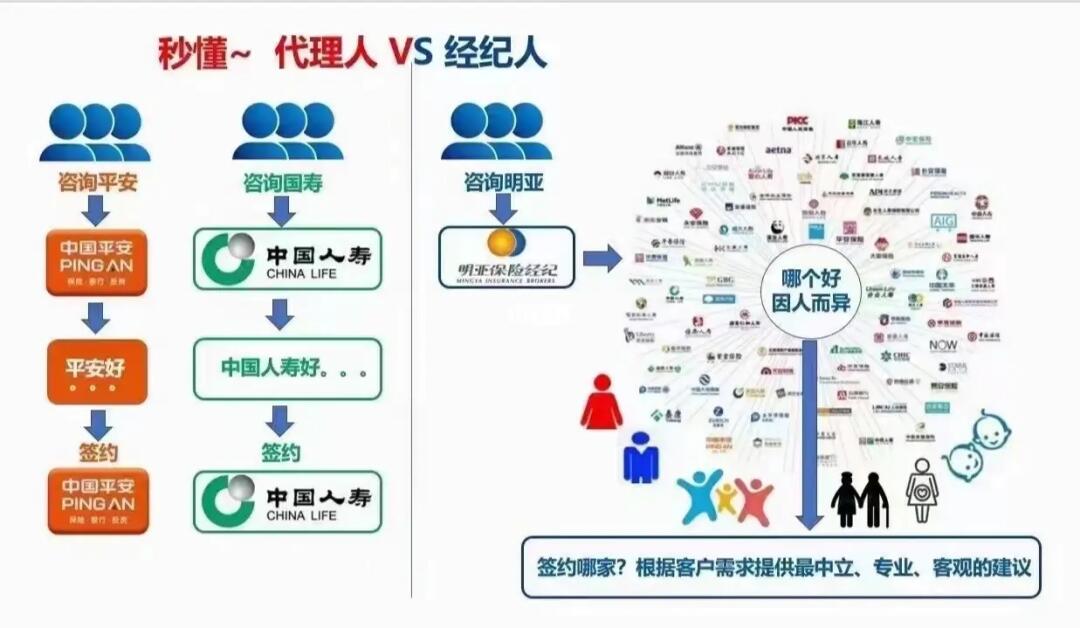

保险代理人与保险经纪人的业务范围对比 聚焦保险经纪业务

在保险行业中,保险代理人和保险经纪人都是连接保险公司与投保人的重要桥梁,但两者的业务范围、法律地位和服务模式存在显著差异。理解这些区别,尤其是保险经纪业务的独特定位,对于消费者选择专业服务至关重要。

一、业务范围的根本差异

保险代理人通常代表一家或多家保险公司,根据保险公司的授权销售其产品。他们的业务范围主要集中在产品推介、销售和后续服务上,本质上属于保险公司的“延伸”。而保险经纪人则代表投保人的利益,其业务范围更加广泛和独立。保险经纪人基于投保人的需求,从市场众多保险公司中筛选、比较产品,设计最优保险方案,并协助办理投保、理赔等事宜。他们不隶属于任何一家保险公司,而是作为独立的顾问存在。

二、深入解析保险经纪业务

保险经纪业务的核心是“基于投保人利益的顾问服务”。其业务范围可以细分为以下几个关键环节:

- 风险评估与需求分析:经纪人首先会全面了解客户(个人、家庭或企业)的资产、负债、经营状况、家庭结构及风险敞口,进行专业的风险评估,并据此确定确切的保险需求。这与单纯推销既定产品的模式有本质不同。

- 保险市场调研与方案设计:经纪人利用其专业知识和市场信息网络,从众多保险公司的产品库中,筛选出在保障范围、条款、价格、公司服务等方面最适合客户需求的产品。他们往往会设计组合方案,弥补单一产品的不足,实现保障的全面与优化。

- 协助投保与办理手续:经纪人会向客户详细解释方案细节、条款重点(特别是免责条款),协助填写投保文件,确保信息准确无误,并代表客户与保险公司沟通,完成投保流程。

- 保单管理与定期检视:在保单存续期间,经纪人提供保单托管、续期提醒等服务。更重要的是,他们会定期(如每年或当客户家庭、财务状况发生重大变化时)为客户检视保单,评估现有保障是否依然充分、合适,并提出调整建议。

- 理赔协助与维权:当保险事故发生时,这是体现保险经纪人价值的关键时刻。经纪人会全程协助客户准备理赔资料、与保险公司沟通、跟进理赔进度,并在理赔出现争议时,运用专业知识和经验为客户争取合法权益,甚至寻求法律等途径解决纠纷。

三、保险经纪人的优势与价值

正是由于其独立的立场和广泛的业务范围,保险经纪人为客户带来了独特价值:

- 立场中立:不代表保险公司利益,建议更客观。

- 选择广泛:货比三家,提供市场优选方案。

- 专业顾问:提供从风险评估到理赔的全流程专业服务。

- 省时省力:客户无需自行面对复杂的保险市场和条款。

- 维权帮手:在理赔纠纷中成为客户的专业后盾。

四、

总而言之,保险代理人的业务更像是“产品销售”,而保险经纪人的业务则是“风险管理与保险解决方案的提供”。对于保障需求复杂、注重条款细节、追求高性价比和长期服务支持的个人或企业客户而言,选择保险经纪服务,意味着聘请了一位站在自己一方的专业保险顾问,能够更有效地利用保险工具管理风险,保护自身利益。在保险消费日益理性和专业的今天,保险经纪业务正扮演着越来越重要的角色。

如若转载,请注明出处:http://www.jingbaoins.com/product/6.html

更新时间:2026-06-19 01:05:19