保险中介迈入3.0时代 智能、专业与生态融合下的经纪业务新范式

在数字经济浪潮与客户需求深刻变革的双重驱动下,中国保险中介行业正告别传统模式,迈入以智能化、专业化、生态化为核心特征的“3.0时代”。这一转型不仅是销售渠道的升级,更是对保险经纪业务价值定位、服务模式与商业逻辑的全面重塑。未来的保险,将不再仅仅是“卖”出去的,而是通过更精准的匹配、更专业的规划与更温暖的陪伴,为客户“定制”和“守护”的。

1.0到3.0:从渠道到顾问的演进之路

- 1.0时代(产品驱动):以产品为中心,中介角色主要是保险公司的销售渠道。信息不对称明显,销售过程侧重于产品推销和关系营销。

- 2.0时代(初步专业化):伴随市场开放与竞争加剧,部分中介开始强调专业服务,提供初步的产品对比与方案组合,但数字化程度有限,服务深度参差不齐。

- 3.0时代(客户价值驱动):以客户及其家庭的全生命周期风险管理需求为中心。保险经纪成为基于大数据、人工智能的“风险管理顾问”和“财富健康管家”,深度融入客户生活与产业生态。

3.0时代保险经纪业务的三大核心特征

1. 技术深度融合:从“人海战术”到“人机协同”

人工智能、大数据、物联网、区块链等技术不再仅是工具,而是业务的核心基础设施。

- 智能需求分析:通过算法模型,综合分析客户的公开数据(经授权)、消费行为、健康信息等,实现风险画像的精准描绘,主动识别潜在保障缺口。

- 智能产品匹配与方案设计:AI能够瞬时遍历海量产品库,根据客户个性化需求(而非简单标签)进行动态、多维度的产品对比与组合方案定制,实现“千人千面”。

- 全流程线上化与服务自动化:从咨询、投保、核保到理赔、保全,全流程线上无缝衔接。智能客服、理赔图像识别、区块链存证等技术极大提升效率与透明度。

2. 价值定位升维:从“销售代理”到“终身伙伴”

保险经纪的核心价值从促成交易,转变为提供持续的风险管理服务。

- 专业咨询服务:顾问的角色更偏向于“医生”和“规划师”,提供涵盖风险诊断、保障规划、保单管理、理赔维权等在内的专业咨询服务,其专业能力成为核心竞争力。

- 动态保单管理与年度检视:利用技术平台,为客户所有保单提供统一的“家庭保单账户”管理,并定期进行保障检视,根据家庭结构、财务状况、政策法规变化提出动态调整建议。

- 理赔 advocacy:在客户出险时,专业经纪团队将成为客户强有力的支持者,协助完成从报案、资料准备到理赔协商的全过程,真正实现“站在客户一边”。

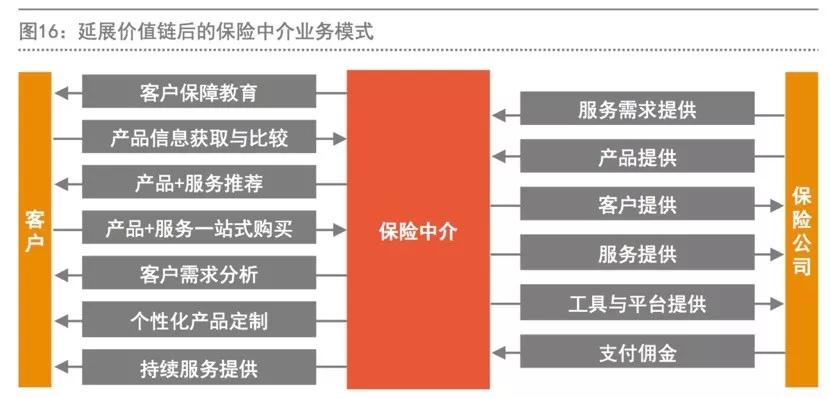

3. 生态化连接:从“单一保险”到“解决方案入口”

保险经纪平台将演变为连接健康、养老、财富管理、生活服务的综合性风险管理生态入口。

- “保险+健康管理”:与体检机构、医院、健康科技公司合作,为客户提供从疾病预防、健康促进到便捷就医、康复护理的一体化服务,实现从“事后补偿”到“事前预防、事中干预”的转变。

- “保险+养老服务”:对接养老社区、居家护理、适老化改造等服务,为长寿时代提供养老资金与养老服务的综合解决方案。

- “保险+产业场景”:深度嵌入新能源汽车、智能家居、物流、跨境电商等具体产业场景,开发并分销定制化的场景保险,成为产业生态中不可或缺的风险管理环节。

挑战与未来展望

转型之路并非坦途。行业面临数据安全与隐私保护的严峻挑战、复合型专业人才的巨大缺口、传统销售文化与新模式的冲突,以及监管框架如何适应创新的课题。

趋势已不可逆转。未来的保险经纪,将是一个以高度专业信任为基础,以智能科技为引擎,以客户终身价值为目标的行业。对于消费者而言,这意味着更透明、更便捷、更个性化的保险服务体验;对于从业者而言,则意味着必须持续学习,深耕专业,从销售高手转变为值得信赖的顾问专家。保险中介3.0时代,本质上是一个“以客户为中心”的价值回归时代,它最终将推动整个保险行业走向更成熟、更健康的发展新阶段。

如若转载,请注明出处:http://www.jingbaoins.com/product/9.html

更新时间:2026-06-19 20:28:03